- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

شما از یک مرورگر خارج از تاریخ استفاده می کنید. این ممکن است این یا وب سایت های دیگر را به درستی نمایش ندهد. شما باید یک مرورگر جایگزین را ارتقا دهید یا از آن استفاده کنید.

استراتژی تجارت ایچیموکو - استراتژی پیشرفته فارکس و رمزنگاری

- تاپ استارت بالا

- تاریخ شروع 3 ژوئن 2022

بالا

آلفا و امگا

عضو دسترسی

پیوست 21 ژانویه 2021 پیام 143،438 امتیاز واکنش 12،009 امتیاز 113 سن 37 محل کمک مالی ONEDDL 249،747

2 سال خدمت

مربیان: کمال آرام |5 بخش • 16 سخنرانی • 1H 59m Video Video: MP4 1280x720 44 kHz |انگلیسی + زیر |به روز شده 5/2022 |اندازه: 1. 5 گیگابایت استراتژی معاملات نهایی Ichimoku - Forex & Cryptocurrency - استراتژی تجارت قدرتمند برای معامله گران روز و معامله گران نوسان < SPAN> به انجمن Mobilarian خوش آمدید - انجمن رسمی Symbianize.

شما از یک مرورگر خارج از تاریخ استفاده می کنید. این ممکن است این یا وب سایت های دیگر را به درستی نمایش ندهد. شما باید یک مرورگر جایگزین را ارتقا دهید یا از آن استفاده کنید.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 52 تاريخ : شنبه 31 تير 1402 ساعت: 2:21

یک ساعت، نمایش تغییر سبک زندگی طبقه متوسط. در 20 سال گذشته، BBC Two یا Channel 4 را در ساعت 8. 30 در هر شب وسط هفته راه اندازی کنید و شانس خوبی برای دیدن یک متخصص دندانپزشک خواهید داشت که به افرادی توصیه می کند که اگر به حال خود رها شوند، کاملاً خوب خواهند بود. صاحبان خانه برای ثروتمند شدن بیشتر کمک می خواهند. افرادی که لباس هایشان کاملاً مناسب نیست، لباس های شیک تری برای خرید نشان داده می شوند.

این ژانری است که از خطر بیزار است - و در مستند جدید نتفلیکس Get Smart With Money، که یک برداشت آمریکایی از مدیریت مالی داخلی است، بسیار کم است. چهار بازیکن بدبخت زیر بال یک گورو پول گرفته می شوند، اما علاوه بر فرمت های عجیب و غریب - آنچه شما انتظار دارید یک سریال اپیزودیک باشد به عنوان یک تک مدت بلند ارائه می شود - این فیلم عمدتاً به آرامش بخشیدن به افراد قبلی می پردازد. راحت

یکی از مطالعات موردی آن، Teez، به ما می گوید که زمانی که او در درفت NFL 2017 به دیترویت لاینز پیوست، اولین چک حقوقی او 1. 6 میلیون دلار (1. 4 میلیون پوند) بود. اما به محض این که او هزینه های نماینده اش و مالیات هایش را پرداخت و دو خانه و چندین تعطیلات خرید، فقط ۲۸۰۰۰۰ دلار برایش باقی مانده بود! تیز نگران بی ثباتی پول است و با توجه به اینکه حرفه اش به دلیل مصدومیت متوقف شده است، می خواهد از بسته ای که از دو فصل با شیرها باقی مانده است، بهترین استفاده را ببرد. راس مک، یوتیوب بر و مدیر سابق صندوق تامینی، از او می خواهد که پول نقد را به صندوق شاخص سهام منتقل کند.

این فیلم می تواند با نشان دادن زیرنویسی که می گوید خانواده های سیاه پوست کمتر از ۲ درصد از کل سهام آمریکا را در اختیار دارند، ما را نگران کند. اما مطمئناً این به این دلیل است که بسیاری از خانواده های سیاه پوست ابزاری برای خرید سهام ندارند، نه به این دلیل که ورزشکاران نخبه سیاه پوست نسبت به فرصت های سرمایه گذاری هوشیار نیستند؟همانطور که تیز تلاش می کند تا رویاهای فوتبالی خود را با محاکمه برای خرس های شیکاگو احیا کند، داستان او به یک مستند ورزشی کوچک تبدیل می شود که در آن جایزه در پایان … خرید سهام بیشتر در اپل خواهد بود.

کیم و جان، زوجی خوب از بولدر، کلرادو، جالب تر اما نیاز فوری ندارند. در قرنطینه، کسب و کار مربیگری کیم به خوبی برای زوم مناسب بود و اکنون 300000 دلار در سال درآمد دارد. پیت آدنی، استاد کارآمدی مالی، با نام مستعار آقای پولی سبیل، مشاهده می کند که هزینه های ماهیانه 13000 دلاری این زوج، هدفشان را کاهش می دهد: بازنشستگی پیش از موعد. وای نه!

اما، هی، مشکلات جهان اول هنوز برای کسانی که این مشکلات را دارند مشکل است، و یک سوال در مورد صرفه جویی به عنوان یک انتخاب سبک زندگی وجود دارد. آیا کیم و جان باید خانه بزرگ خود را با چهار پنیر مختلف در یخچال و جریان مداوم خریدهای آمازون و اتسی در ایوان خانه رها کنند، یا اینها چیزهایی هستند که فشار کاری کیم را قابل تحمل می کنند؟با بیرون آمدن صفحات گسترده، به چشمان او نگاه کنید و می توانید ببینید که کیم با خودش این بحث را دارد.

طرف تاریک تر میل مصرف گرا به خرج کردن توسط آریانا ساکن نیوجرسی تجسم می یابد که سال های بی دغدغه پس از فارغ التحصیلی پر از برانچ های 100 دلاری منهتن را به یاد می آورد. اکنون در زندگی خانوادگی در حومه شهر، او اساساً خوب است، اما بدهی های کارت اعتباری او مانند سندانی است که به رفاه خانواده اش گره خورده است. تیفانی آلیچ، نویسنده خودیاری مالی وارد عمل می شود و دستمزد آریانا را در قالب های بودجه ای کاملاً حفظ شده تقسیم می کند.

برای هر کسی که حتی اندکی در مشاوره صرفه جویی در پول مهارت دارد، این یک چیز اساسی است - همه کارشناسان در اینجا نوزادانی هستند که به مچ پاهای مارتین لوئیس خیره شده اند - اما نکته ای که Get Smart With Money به خوبی نشان می دهد این است که بودجه معقول، مدیریت بدهی و سرمایه گذاری آسان است. وقتی در مورد آنها بدانید، و به اکثر آمریکایی ها هرگز آموزش داده نشده است. در حالی که ممکن است فیلم حاضر نباشد اذعان کند که برای بسیاری از مردم، هیچ نکته ای کمکی نمی کند، زیرا آنها نمی توانند با پولی که ندارند باهوش باشند، اینجا و آنجا به نظر می رسد که سیستم پوسیده است. همانطور که وام دهندگان کارت اعتباری نباید می توانستند آریانا را شکار کنند، وضعیت لیندسی، متصدی بار/پیشخدمت در آستین، تگزاس، درست نیست.

لیندسی علیرغم داشتن دو شغل، نمی تواند صورت حساب هایش را بپردازد و نمی تواند هزینه های درمانی و/یا دارویی را که به مشکلات سلامت روانی او کمک می کند، بپردازد - ایالات متحده تصمیم گرفته است که چنین چیزهایی باید اقلام گران قیمت باشند، نه شأن و منزلت. به همه ارائه شده است. بنابراین وقتی پادکست پائولا پنت راه های هوشمندانه ای برای جایگزینی یکی از مشاغل صنعت خدمات لیندزی با «هیجان های جانبی» لذت بخش، با استفاده از استعداد او در هنر و مد، ارائه می کند، خوشحال می شویم. این تنها روایت در Get Smart With Money است که واقعاً می توانیم روی آن سرمایه گذاری کنیم.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 47 تاريخ : شنبه 31 تير 1402 ساعت: 2:19

پس از یک سال مشکل برای بازارهای مالی ، ممکن است سرمایه گذاران در سال 2023 امیدوار باشند که چشم اندازهای بهتری داشته باشند. با این وجود ، با رکود اقتصادی در بسیاری از اقتصادهای مهم جهان ، عدم اطمینان قابل توجهی باقی مانده است. مضامین ممکن است در سال پیش رو بازارها را هدایت کنند؟

منتشر شده در 09 ژانویه 2023 آخرین به روز شده در 09 ژانویه 2023 10 دقیقه خواندن

نوشته شده توسط دانیل کازالی

بیشتر سرمایه گذاران خوشحال خواهند شد که پشت سال 2022 را ببینند. همانطور که در سال ما در مقاله مرور بیان کردیم ، سال خوبی برای اوراق قرضه و سهام بود. تعدادی از مضامین که در سال گذشته بازارها را تعریف کرده اند ، احتمالاً در سال آینده ادامه خواهند یافت - ضعف نسبی فناوری ، به عنوان مثال ، تسلط بر ارزش و سهام سود سهام - اما اختلافاتی نیز وجود خواهد داشت. احیای بازارهای آسیا یا علاقه دوباره به اوراق قرضه.

نرخ بهره و تورم محرک اصلی سال 2022 بوده است زیرا سرمایه گذاران مجبور شده اند تا انتظارات خود را تنظیم کنند. امید به ثبات بیشتر در سال آینده وجود دارد که نرخ بالاتری از قیمت آنها تا حد زیادی قیمت دارد و انتظار می رود تورم از اوج های سال گذشته بازگردد.

با این وجود ، هنوز چیزهای زیادی برای حرکت در بازارها وجود دارد. مورد اصلی ما این است که رشد جهانی زیر نرخ روند باقی مانده است ، در حدود 1. 5 ٪ ، تورم کند می شود و فدرال رزرو در نهایت بر روی نرخ مکث می کند ، اما سناریوهای قابل قبول در هر دو روند صعودی و نزولی وجود دارد.

این امکان وجود دارد که اگر بازگشایی چین به راحتی پیش برود ، رشد از انتظارات پیشی خواهد گرفت ، تورم به طور قابل توجهی کند می شود و بانک های مرکزی کمتر تهاجمی می شوند. از طرف دیگر ، هنوز خطرات قابل توجهی وجود دارد: نیروهای رکود اقتصادی ممکن است به مراتب قوی تر از حد انتظار باشند ، ممکن است بحران انرژی عمیق تر شود ، در حالی که تنش های ژئوپلیتیکی - روسیه/اوکراین ، ایالات متحده/چین ، تایوان ، بالکان - در حال افزایش هستند.

با فرض فرود نرم برای اقتصاد جهانی ، بازار سهام باید در سال 2023 در موقعیتی قرار بگیرد ، اما ارزش دارد از نظر قرار گرفتن در معرض نمونه کارها دفاعی بماند. ارزیابی ها به طور قابل توجهی پایین تر از یک سال پیش است. خطرات این است که رکود اقتصادی درآمد شرکت ها را کاهش می دهد و شرکت ها تأثیر خود را بر زنجیره های عرضه و بهره وری از عدم اطمینان ژئوپلیتیکی مشاهده می کنند. از نظر تاریخی ، هنگامی که فدرال رزرو در نرخ بهره مکث کرده است ، سهام تجمع کرده است.

سهام و اوراق قرضه هنگامی که تغذیه می شود باعث افزایش نرخ بهره می شود

با این وجود ، ما معتقدیم که بعد از دوره ای که ملاحظات کلان اقتصادی در ذهن سرمایه گذاران بالاترین حد بوده است ، تمرکز بیشتری بر روی ویژگی های شرکت های انفرادی وجود خواهد داشت. با توجه به این نکته ، ما پنج موضوع اصلی را برای سال آینده شناسایی کرده ایم. ما هر یک از این مضامین را در ماه های آینده در عمق بیشتری کشف خواهیم کرد ، بنابراین مراقب به روزرسانی باشید.

بازی در زمینه برای بازده

سود سهام برای بسیاری از سرمایه گذاران در زمانی که نرخ بهره پایین بود ، به یک فکر پس از آن تبدیل شد ، هزینه وام گرفتن ارزان بود و ملاحظات رشد سرمایه حاکم بود. با این حال ، این احتمالاً در سال آینده تغییر خواهد کرد. در زمان تورم بالاتر ، هزینه فرصت عدم داشتن سهام بازده بیشتر است.

پراکندگی بازده سود سهام فرصت های بیشتری را برای انتخاب کنندگان سهام فراهم می کند. تعداد شرکت هایی که عملکرد درآمد بالاتری دارند ، به سطحی که قبل از این بیماری همه گیر دیده می شود ، افزایش یافته است. به طور خاص ، مناطقی مانند انرژی ، مواد ، آب و برق و مواد اصلی مصرف کننده ، احتمالاً شاهد پول نقد قوی هستند در حالی که قیمت کالا همچنان بالا است. فشار عرضه باقی خواهد ماند ، در حالی که سرمایه گذاری در تولید جدید همچنان کم است. این امر باید به این بخش ها اجازه دهد تا در سال آینده دستمزد خود را به سهامداران افزایش دهند.

تمرکز ما بر روی سهام سودآور است که با استفاده از قدرت قیمت گذاری و نظم و انضباط سرمایه پشتیبانی می شوند. ما در حال چسبیدن به بازارهای متمرکز بر ارزش ، مانند انگلیس هستیم. به عبارت دیگر ، ارزش دارد که در معرض سهام عدالت در مناطق دفاعی بازار باشد که توسط Cashflow سالم پشتیبانی می شوند.

بازارهای ایالات متحده: فراتر از مگا کلاه ها

با رهبری بازارهای جهانی برای بیشتر دهه گذشته ، مگا کپ های ایالات متحده شاهد بودند که قیمت سهم آنها در سال 2022 شیرجه می شود. یک تلاقی از عوامل منجر به این ضعف شد: ارزیابی ها از نظر ظاهری بسیار حساس بودند ، آنها به تغییر چرخه نرخ بهره حساس بودند ،رشد درآمد کند شد و احساسات نسبت به آنها منفی شد.

این سهام به بخشی فزاینده غالب شاخص های ایالات متحده و جهانی تبدیل شده است. دیدگاه ما شبیه به آنچه در آغاز سال 2022 برگزار می شود - این است که این سهام می توانند در محیط فعلی تحت فشار قرار بگیرند.

در حالی که ارزیابی های مگا در حال حاضر در سطح جذاب تری قرار دارد و ممکن است از مکث در افزایش نرخ رزرو فدرال بهره مند شود ، اما نسبت به محیط اقتصادی منحصر به فرد هستند و در برخی موارد با تهدیدهای قابل توجه برای مدل های تجاری خود روبرو هستند. آنها به عنوان یک منطقه اصلی رشد قابل مشاهده محبوب بوده اند ، اما دیگر در مورد سایر زمینه هایی که پتانسیل درآمدهای معادل آن را ارائه می دهند ، دیگر این مورد نیست. افزایش نرخ در ایالات متحده و برخی از شل شدن شرایط اعتباری در چین باید محیط خوبی را برای رشد ایجاد کند تا از فناوری به برخی مناطق دیگر بازار ، چه در ایالات متحده و چه در سطح بین المللی ، گسترش یابد.

سهام اختیاری مصرف کننده مانند آمازون و تسلا تحت افزایش فدرال رزرو ، بازنده های مداوم بوده اند. مدل تجاری آمازون به نیروی کار ارزان متکی است ، که گرانتر می شود. غول های رسانه های اجتماعی مانند سیستم عامل های متا با تهدیدهای نظارتی قابل توجهی روبرو هستند زیرا تحقیقات بیشتری در مورد مشکلات بهداشتی و اجتماعی ایجاد شده توسط محصولات آنها انجام می شود. به همان اندازه ، تعدادی از این کلاهبرداران بخش قابل توجهی از درآمد خود را از درآمد تبلیغاتی به دست می آورند ، که به ضعف اقتصادی حساس بوده است.

خطر اصلی این امر این است که افزایش نرخ در تحقق یا بی وقفه به عقب رانده می شود ، که این یک بار دیگر این سهام مگا را به نفع آن می کند. با این حال ، با تعادل ، خطرات به نزولی کاهش می یابد.

کاهش عدم اطمینان چین به سهام آسیا 2023

سیاست های صفر و صفر چین با سرمایه گذاران یک مکان دردناک بوده است. این امر همچنان به زور قفل های دوره ای ، مختل کردن فعالیت اقتصادی و کند شدن رشد ادامه داده است. اکنون به نظر می رسد که معکوس است ، با این که دولت نیازهای قرنطینه را برای مسافران ورودی از بین می برد و نیاز به موارد مثبت برای قرنطینه در مراکز مرکزی را برطرف می کند.

به نظر می رسد که رشد اقتصادی به همراه ناآرامی های اجتماعی دست دولت را مجبور کرده است. فروش خرده فروشی ، سنجشی از هزینه های مصرف کننده ، سال نوامبر 5. 9 ٪ در سال نوامبر کاهش یافته است ، بدتر از انتظارات تحلیلگر ، در حالی که این اقتصاد قرار است هدف رشد سالانه 5. 5 ٪ را که قبلاً در کمترین دهه خود بود ، از دست ندهد.

تغییر قلب دولت چین در هفته های اخیر باعث ایجاد ذوب احساسات سرمایه گذار نسبت به منطقه آسیا شده است. بسیاری از خبرهای بد قبلاً در ارزیابی بازار سهام چین تخفیف داشته اند. اگر برخی از سیاست های صفر فاکتور و نشانه هایی از افتتاح این کشور در حال شروع به کار باشد ، می تواند تأثیر قابل توجهی در رشد جهانی و منطقه ای داشته باشد. تقاضای متوقف شده در چین می تواند عملکرد ضعیف تر در جهان توسعه یافته را جبران کند.

از نظر ما ، چشم انداز آسیا در سال آینده روشن تر به نظر می رسد و ارزیابی ها قانع کننده تر است. بازگشایی چین باید رشد را در سراسر منطقه بالا ببرد و احساسات نسبت به بازار سهام خود را بهبود بخشد. اگر دلار آمریکا همچنان ضعیف شود ، ممکن است سرمایه را به منطقه سوق دهد. ما در حال تماشای مناطقی مانند شرکت های معدن جهانی ، کالاهای نفت و گاز و لوکس هستیم که همه می توانند از این روند بهره مند شوند. خطرات همچنان باقی مانده است ، اما به نظر می رسد که این افراد توسط سرمایه گذاران کاملاً درک شده اند.

اوراق قرضه برگشته اند

اوراق قرضه تنظیم سختی در سال 2022 داشته است. رژیم جدید نرخ بهره و تورم شاهد افزایش بازده و کاهش ارزش سرمایه ، حتی در بین اوراق قرضه دولت "پناهگاه امن" است. با این حال ، به نظر می رسد که این تعدیل انجام شده است ، با افزایش نرخ بهره در بازارهای درآمد ثابت.

در نتیجه ، بازده اکنون جذاب تر است. بازده خزانه 10 ساله ایالات متحده از سال 2010 در بالاترین سطح خود قرار دارد. فدرال رزرو در حال حاضر با افزایش نرخ قابل توجهی در سال 2022 و در مقطعی ، در سال 2023 ، برخی از وزنهای سنگین را انجام داده است. این ممکن است فرصتی برای سرمایه گذاری مجدد در اوراق قرضه طولانی تر (که حساسیت بیشتری نسبت به نرخ بهره دارند) سرمایه گذاری مجدد کند.

تمرکز ما بر روی ما خزانه داری است تا گیلت. صدور زرق و برق زیادی وجود دارد که باید توسط بازار هضم شود. ما نگران این هستیم که خریداران این صدور در کجا پدیدار می شوند. اگر این کار را نکنند ، ممکن است بازده بالاتر باشد. به طور کلی ، ما خزانه داری را ترجیح می دهیم ، که از لحاظ تاریخی نیز از ویژگی های بیمه فاجعه بهتر از گیلت ها برخوردار هستند. ما همچنین اوراق قرضه مرتبط با تورم را به عنوان پرچین در برابر تورم چسبنده دوست داریم.

افزایش بیشتر در نرخ بهره در آغاز ماه فوریه پیش بینی می شود ، اما قرائت تورم در اروپا و به ویژه در ایالات متحده پایین تر از حد انتظار است. بازارها بر این باورند که فدرال رزرو از ژانویه سال 2024 مجبور به کاهش نرخ خواهد شد و ما شاهد پایان چرخه محکم شدن تا تابستان 2023 در ایالات متحده هستیم.

با اعتبار ، ما درجه سرمایه گذاری را به بازده بالا ترجیح می دهیم. بازده بالا می تواند در یک محیط رکود اقتصادی آسیب پذیر باشد و بازده هنوز به اندازه کافی بالا نیست که بتواند آن خطرات را جبران کند. در درجه سرمایه گذاری ، ما با توجه به سطح گسترش نسبی نسبت به اوراق قرضه دولت ، روی اوراق قرضه کوتاهتر متمرکز شده ایم. ما ترجیح می دهیم از طریق اوراق قرضه دولت ریسک نرخ بهره را انجام دهیم.

استهلاک دلار آمریکا

دلار قوی آمریکا در سال 2022 ویژگی بازارهای مالی بوده است. این از افزایش نرخ ، بلکه از وضعیت پناهگاه امن آن در یک محیط نامشخص بهره مند شده است. با این حال ، بقیه جهان در حال افزایش نرخ بهره هستند و مزیت عملکرد دلار آمریکا در حال کاهش است. این امر باعث شده است که دلار آمریکا در چند ماه گذشته سال 2022 تضعیف شود و جریان آن در آن کند شود.

در صورت مکث فدرال رزرو در سال 2022 ، همانطور که انتظار داریم ، دلار آمریکا ضعف بیشتری خواهد دید ، اگرچه ژئوپلیتیک های بی ثبات هنوز ممکن است پشتیبانی را ارائه دهند. تغییر قدرت ژئوپلیتیکی نیز ممکن است یک عامل باشد: اگر چینی ها شروع به تجارت نفت در Renminbi کنند ، می تواند به عنوان مثال به عنوان یک دلار آمریکا عمل کند. این می تواند خبر خوبی برای طلا باشد ، که تمایل به بهره مندی از دلار ضعیف تر آمریکا دارد.

تأثیر دلار آمریکا به ارز پایه سرمایه گذار بستگی دارد. با این حال ، پوند بر اساس برابری قدرت خرید در برابر دلار آمریکا ارزان به نظر می رسد ، که از نظر تاریخی راهنمای خوبی بوده است. تورم در سطح بالاتری در انگلستان باقی مانده و می تواند طولانی تر باشد ، که باعث می شود نرخ ها بالاتر باشد و به استرلینگ مزیت می دهد.

چندین پیشانی برای استرلینگ وجود دارد - یک چشم انداز اقتصادی شکننده برای انگلیس ، چرخه ذاتی آن. با این حال ، با توجه به قدرت قابل توجه دلار آمریکا و ارزیابی های فعلی آن ، ما معتقدیم که پوند ممکن است در میان مدت تقویت شود.

در حالی که سال آینده عدم قطعیت های بسیاری را در خود جای داده است ، دلایلی وجود دارد که سرمایه گذاران از نظر انتخابی خوش بین باشند. ارزیابی ها پایین است ، تورم و نرخ بهره ممکن است به اوج خود نزدیک شود و بازگشایی چین باعث افزایش احتمالی رشد جهانی می شود. انتخاب دقیق دارایی بسیار مهم خواهد بود ، اما حتی در میان سخت ترین شرایط فرصت هایی وجود دارد. با استفاده از یک رویکرد دفاعی ، سرمایه گذاری در پرداخت کنندگان سود سهام در مناطقی از بازار که از نظر نرخ حساسیت کمتری دارند ، برای دیدگاه های ما مهم است. ما همچنان در طول سال دوباره به بررسی این مضامین خواهیم پرداخت و دیدگاه خود را با تکامل وقایع به روز می کنیم.

منابع

همه ارقام از شرکای Refinitiv/ Evelyn تهیه شده است

اطلاعات مهم

به ضرورت ، این توجیهی فقط می تواند یک مرور کلی ارائه دهد و قبل از استفاده از مطالب این مقاله ، جستجوی مشاوره حرفه ای ضروری است. این توجیهی نه مشاوره و نه توصیه ای در رابطه با کسب یا دفع سرمایه گذاری ها را تشکیل نمی دهد. هیچ مسئولیتی در قبال ضرر و زیان ناشی از اقدامات صورت گرفته یا بر اساس این نشریه از آن خودداری نمی کند. جزئیات در زمان نوشتن صحیح است.

ارزش یک سرمایه گذاری ممکن است کاهش یابد و همچنین به بالا بروید و ممکن است شما کمتر از آنچه در ابتدا سرمایه گذاری کرده اید برگردید.

اتفاقات گذشته راهنمایی برای اتفاقات آینده نیست.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 50 تاريخ : شنبه 31 تير 1402 ساعت: 2:16

![]()

هنگامی که در جهت اشتباه روبرو هستید ، پیشرفت به معنای راه رفتن به عقب است. تاریخ نشان می دهد که دیدگاه دنیای ما نه وقتی که علم مفاهیم جدیدی را به ابزار شناختی ما اضافه می کند ، دچار تغییر مختل کننده می شود ، بلکه وقتی موارد قدیمی را از بین می برد. مجموعه شهودهایی که از بدو تولد با ما بوده اند ، تعصبات علمی ما را تعریف می کنند ، و نه تنها در حوزه های بسیار بزرگ و بسیار کوچک مناسب نیست ، بلکه در توصیف پدیده های روزمره نیز ناکام است. اگر بخواهیم تشخیص دهیم که تحول بعدی جهان بینی ما از کجا به وجود خواهد آمد ، باید نگاهی تازه به شهودهای عمیق خود بیندازیم. در دو دقیقه ای که برای خواندن این مقاله به شما نیاز دارد ، من قصد دارم فکر اصلی خود را در مورد علیت دوباره انجام دهم.

علیت معمولاً به این معنی درک می شود که یک علت واحد و قبلی برای یک رویداد وجود دارد. به عنوان مثال در فیزیک کلاسیک ، یک توپ ممکن است از طریق هوا پرواز کند ، به دلیل برخورد با راکت تنیس. ماشین 16 ساله من همیشه خیلی سریع حرکت می کند ، زیرا سنسور دما به اشتباه نشان می دهد که دمای موتور سرد است ، گویی این ماشین در حالت راه اندازی است. ما آنقدر با علیت به عنوان یکی از ویژگی های اصلی واقعیت آشنا هستیم که آن را به قوانین فیزیک سخت می کنیم. ممکن است به نظر برسد که این غیر ضروری است ، اما معلوم می شود که قوانین فیزیک بین زمان رفتن به عقب و زمان پیشروی تمایز قائل نیستند. و بنابراین ما در مورد اینکه کدام نوع قانون جسمی را دوست داریم انتخاب کنیم.

با این حال ، سیستم های پیچیده مانند بازارهای مالی یا زیست کره زمین ، به نظر نمی رسد که از علیت پیروی کنند. برای هر رویدادی که رخ می دهد ، بسیاری از دلایل ممکن وجود دارد ، و میزان کمک به هر یک از این رویداد مشخص نیست ، حتی پس از واقعیت! ممکن است کسی بگوید که یک شبکه علیت وجود دارد. به عنوان مثال ، در یک روز معمولی ، ممکن است بازار سهام با بخشی از درصد درصد بالا یا پایین برود. وال استریت ژورنال ممکن است به طرز حیرت انگیزی گزارش دهد که حرکت بورس به دلیل "معامله گران سود" یا شاید "شکار معامله توسط سرمایه گذاران" بوده است. روز بعد ، این حرکت ممکن است در جهت مخالف باشد ، و علت دیگری ، شاید متناقض ، فراخوانی خواهد شد. با این حال ، برای هر معامله ، یک خریدار و یک فروشنده وجود دارد و دیدگاه های جهانی آنها باید برعکس باشد تا معامله انجام شود. بازارها فقط به این دلیل کار می کنند که تعداد زیادی دیدگاه وجود دارد. اختصاص علت مجرد یا غالب به اکثر حرکات بازار ، نادیده گرفتن بسیاری از چشم اندازهای بازار و عدم تشخیص ماهیت و پویایی عدم تعادل موقت بین تعداد معامله گران که این دیدگاه های مختلف را دارند.

تصورات غلط مشابه در جای دیگر بحث های عمومی و علوم زیاد است. به عنوان مثال ، آیا دلایل واحد برای بیماری ها وجود دارد؟در بعضی موارد ، مانند بیماری هانتینگدون ، علت آن را می توان در یک عامل منحصر به فرد ردیابی کرد ، در این حالت تکرارهای اضافی یک توالی نوکلئوتید خاص در یک مکان خاص در DNA فرد ، کدگذاری برای اسید آمینه گلوتامین. با این حال ، حتی در این حالت ، سن شروع و شدت این بیماری نیز توسط عوامل محیطی و تعامل با سایر ژن ها کنترل می شود. شبکه علیت برای چندین دهه استعاره ای خوب در اپیدمیولوژی بوده است ، اما هنوز درک کمی از نحوه عملکرد یا فرم های وب وجود دارد. همانطور که کریگر به طرز حیرت انگیزی در مقاله ای مشهور 1994 پرسید ، "آیا کسی عنکبوت را دیده است؟"

جستجوی ساختار علی هیچ جایی بیهوده تر از بحث در مورد منشأ پیچیدگی ارگانیسم نیست: طراحی هوشمند در مقابل تکامل. سوخت بخشیدن به بحث ، مفهوم اساسی علیت است ، که یک آغاز زندگی وجود دارد ، و چنین آغاز باید یک دلیل واحد داشته باشد. از طرف دیگر ، اگر در عوض یک شبکه علیت وجود داشته باشد که منشأ و تکامل زندگی را هدایت می کند ، ممکن است یک شکاک بپرسد: آیا کسی عنکبوت را دیده است؟

معلوم است که عنکبوت وجود ندارد. شبکه های علیت می توانند به طور خودجوش از طریق همخوانی ارتباط بین عوامل یا عناصر فعال در سیستم تشکیل شوند. به عنوان مثال ، اینترنت را در نظر بگیرید. اگرچه یک پروتکل یکپارچه برای ارتباطات (TCP/IP و غیره) وجود دارد ، توپولوژی و ساختار اینترنت در طی ساخت و سازهای دیوانه وار پدیدار شد ، زیرا ارائه دهندگان خدمات اینترنتی قلمرو را در یک مقیاس طلای بی سابقه ای بیرون کشیدند. نکته قابل توجه ، پس از شروع گرد و غبار ، مشخص شد که خصوصیات آماری اینترنت حاصل کاملاً ویژه است: تأخیر زمان برای انتقال بسته ، توپولوژی شبکه و حتی اطلاعات منتقل شده از خصوصیات فراکتالی.

با این حال ، شما به اینترنت ، محلی یا جهانی ، در مقیاس های کوتاه یا طولانی نگاه می کنید ، دقیقاً یکسان به نظر می رسد. اگرچه کشف این ساختار فراکتال در حدود سال 1995 یک تعجب ناخواسته بود ، زیرا الگوریتم های کنترل ترافیک استاندارد که توسط روترها استفاده می شود با فرض اینکه تمام خصوصیات پویایی شبکه تصادفی باشد ، طراحی شده است ، اما فراکتال نیز به طور گسترده ای از شبکه های بیولوژیکی مشخصه است. بدون یک طرح جامع ، تکامل یک اینترنت مشمول همان قوانین اساسی آماری است که حاکم بر تکامل بیولوژیکی است ، و ساختار بدون نیاز به یک نهاد کنترل کننده به طور خودجوش ظاهر می شود. علاوه بر این ، شبکه حاصل می تواند به روش های عجیب و غریب و غیرقابل پیش بینی زنده شود ، و از قوانین جدیدی پیروی می کند که منشأ آن را نمی توان در هیچ بخشی از شبکه ردیابی کرد. این شبکه به عنوان یک جمعی رفتار می کند ، نه فقط مجموع قطعات ، و صحبت کردن در مورد علیت بی معنی است زیرا رفتار در فضا و به موقع توزیع می شود.

بین ساعت 2. 42 بعد از ظهر و 2. 50 بعد از ظهر در 6 مه 2010 ، میانگین صنعتی داو-جونز با کاهش سریع و بازگشت دوباره نزدیک به 600 امتیاز ، یک واقعه با بزرگی و کوتاه بودن بی سابقه ای را تجربه کرد. این اختلال به عنوان بخشی از یک واقعه پرخاشگر در آن روز که اکنون به عنوان سقوط فلش شناخته می شود رخ داده است ، که بر شاخص های بیشمار بازار و سهام فردی تأثیر می گذارد ، حتی باعث می شود برخی از سهام در سطوح باورنکردنی قیمت گذاری شوند (به عنوان مثال Accenture در یک نقطه با قیمت 1 درصد)بشر

با وجود داده های تیک تیک موجود برای هر تجارت ، می توانیم شاهد این تصادف در حرکت آهسته باشیم ، فیلمی از یک مصیبت مالی. اما علت این تصادف خود یک راز باقی مانده است. گزارش کمیسیون بورس و اوراق بهادار ایالات متحده در مورد سقوط فلش توانست رویداد ماشه (فروش 4 میلیارد دلاری توسط یک صندوق متقابل) را شناسایی کند ، اما نمی تواند درک مفصلی در مورد دلیل این رویداد ایجاد کند. شرایطی که باعث سقوط این تصادف می شود ، قبلاً در شبکه علیت بازار تعبیه شده بود ، یک ساختار در حال تحول سریع خود سازمان یافته توسط تعامل الگوریتم های معاملاتی با فرکانس بالا. تصادف فلش فریاد تولد یک شبکه به زندگی بود ، و به طور کامل یادآور داستان علمی تخیلی آرتور سی. کلارک "شماره گیری F برای فرانکنشتاین" ، که از ساعت 0150 GMT در تاریخ 1 دسامبر 1975 آغاز می شود ، هر تلفن در جهان شروع به کار کردحلقه."من از چالش علمی درک همه اینها به تفصیل هیجان زده ام ، زیرا ... خوب ، هرگز مهم نیست. حدس می زنم واقعاً نمی دانم.< SPAN> با داده های تیک تیک موجود برای هر تجارت ، می توانیم شاهد تصادف در حرکت آهسته باشیم ، فیلمی از یک فاجعه مالی. اما علت این تصادف خود یک راز باقی مانده است. گزارش کمیسیون بورس و اوراق بهادار ایالات متحده در مورد سقوط فلش توانست رویداد ماشه (فروش 4 میلیارد دلاری توسط یک صندوق متقابل) را شناسایی کند ، اما نمی تواند درک مفصلی در مورد دلیل این رویداد ایجاد کند. شرایطی که باعث سقوط این تصادف می شود ، قبلاً در شبکه علیت بازار تعبیه شده بود ، یک ساختار در حال تحول سریع خود سازمان یافته توسط تعامل الگوریتم های معاملاتی با فرکانس بالا. تصادف فلش فریاد تولد یک شبکه به زندگی بود ، و به طور کامل یادآور داستان علمی تخیلی آرتور سی. کلارک "شماره گیری F برای فرانکنشتاین" ، که از ساعت 0150 GMT در تاریخ 1 دسامبر 1975 آغاز می شود ، هر تلفن در جهان شروع به کار کردحلقه."من از چالش علمی درک همه اینها به تفصیل هیجان زده ام ، زیرا ... خوب ، هرگز مهم نیست. من حدس می زنم که من واقعاً نمی دانم. با داده های با صدای تیک موجود برای هر تجارت ، می توانیم شاهد تصادف در حرکت آهسته باشیم ، فیلمی از یک فاجعه مالی. اما علت این تصادف خود یک راز باقی مانده است. گزارش کمیسیون بورس و اوراق بهادار ایالات متحده در مورد سقوط فلش توانست رویداد ماشه (فروش 4 میلیارد دلاری توسط یک صندوق متقابل) را شناسایی کند ، اما نمی تواند درک مفصلی در مورد دلیل این رویداد ایجاد کند. شرایطی که باعث سقوط این تصادف می شود ، قبلاً در شبکه علیت بازار تعبیه شده بود ، یک ساختار در حال تحول سریع خود سازمان یافته توسط تعامل الگوریتم های معاملاتی با فرکانس بالا. تصادف فلش فریاد تولد یک شبکه به زندگی بود ، و به طور کامل یادآور داستان علمی تخیلی آرتور سی. کلارک "شماره گیری F برای فرانکنشتاین" ، که از ساعت 0150 GMT در تاریخ 1 دسامبر 1975 آغاز می شود ، هر تلفن در جهان شروع به کار کردحلقه."من از چالش علمی درک همه اینها به تفصیل هیجان زده ام ، زیرا ... خوب ، هرگز مهم نیست. حدس می زنم واقعاً نمی دانم.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 55 تاريخ : شنبه 31 تير 1402 ساعت: 2:14

بیایید با نگاه کردن به یک دسته از الگوهای چوب شمع آویزان که من از Google Images دزدیدم ، شروع کنیم و سپس به شما نشان خواهم داد که امروز در بازار چه اتفاقی افتاده است:

اکنون همه در همان صفحه هستند؟الگوی چوب شمع آویزان یک علامت نزولی است. مانند همه TA ، این صرفاً مبتنی بر احتمال است ، بنابراین مثل همیشه - با یک دانه نمک همه. امروز ، من احساس می کنم این بسیار مشروع است. ما تمام روز را در تمام شاخص ها به سختی فروختیم ، و ما یک افزایش "خرید Dip" را برای تشکیل دم مرد حلق آویز تا قبل از بسته شدن دریافت نکردیم. این بدان معنی است که خریداران به طور ناگهانی بازار را به سمت بالا سوار کردند. سهام بسیار بیشتری در طول روز در پایین دم شمع به فروش می رسید تا در طول تجمع EOD ، حتی اگر این حجم بالاتری در هر دقیقه داشته باشد. قبل از تصویب آن ، این محرک قبلاً مورد انتقاد قرار می گیرد که کافی نیست. محرک هنوز به تأخیر می افتد. و غیره و غیره و غیره. به ذکر نیست که جادوگران Quad راهی برای ایجاد کمی از بازار دارند (به این پست مراجعه کنید: https://www. reddit. com/r/riskitforthebiscuits/Idea/kfch68/quad_witching_tomorrow_this_is_what_happens/).

بیایید امروز به بازار نگاهی بیندازیم

شمع 1 روز Nasdaq. فلش بنفش امروز است.

شمع های SP500 1 روز. فلش بنفش امروز است.

حال ، اجازه می دهیم به دنبال شمع های چکش که در روند Up (شمع های مرد آویزان) رخ می دهد ، نه روندها ، و ببینید که اندکی پس از آن در سال 2020 در بازارها چه اتفاقی می افتد. اینها با فلش های بنفش حاشیه نویسی می شوند. توجه داشته باشید ، من چکش هایی را که در روند پایین رخ می دهد حساب نمی کنم زیرا این نشانگرهای وارونگی و صعودی هستند - من فقط به روندهای بالایی نگاه می کنم زیرا این همان چیزی است که ما در آن هستیم و همان چیزی است که امروز اتفاق افتاده است.

SP500 شمع های آویزان مرد در سال 2020.

شمع های آویزان Nasdaq در سال 2020.

به نظر می رسد شمع های مرد آویزان به درستی پیش بینی می کنند که چرخش بازار را پیش بینی کند. شمع مرد آویزان که شمع امروز را به حساب نمی آورد ، در روزهای بعد در موارد 7/10 برای نمونه های SP500 و 11/13 برای NASDAQ ، حرکت جانبی را پیش بینی کرد. فروش های مربوط به فروش حماسه مارس ، اصلاحات ژوئن و سپتامبر ، تا 3 ٪ حرکات ISH برای بیشتر دیگران است. در حالی که به نظر می رسد این یک پیش بینی کننده بسیار قوی در حافظه اخیر یک بازار است ، اما درجه آن قابل پیش بینی نیست. گفته می شود ، عقب کشش در طی دو روز معاملاتی از شمع مرد آویزان به سمت پایین ادامه می یابد و معمولاً یک هفته به طول می انجامد ، مگر اینکه تصحیح بیش از 5 ٪ باشد. در جایی که شمع مرد آویزان به اشتباه پیش بینی کرده بود ، اواخر ماه اوت ، قبل از اجرای عظیمی که منجر به سقوط سپتامبر شد و اخیراً در اوایل ماه دسامبر هنگامی که بازار از الگوی ادغام خود بیرون آمد ، پیش بینی کرد.

با این اطلاعات چه کاری باید انجام دهیم - این الگوی نشان می دهد که ما باید تا سه شنبه به سمت پایین برویم ، یا تا سه شنبه به طور شیب دار ظاهر شویم. من در حاشیه نشسته ام تا زمانی که بازار در جهت جدید آن مشخص شود. من در حال حاضر حدود 40 ٪ پول نقد دارم و این پول نقد برای سرمایه گذاری در جهش در شرکت هایی است که من مانند AAPL ، AMD ، BB و چند مورد دیگر به دنبال آن بوده ام. اهرم بلند مدت به بهترین وجه در طی پایین بازار خریداری می شود. اگر ما کم نیستیم ، من خریداری نمی کنم. اگر در نهایت به 5 ٪ پایین برویم ، من می خرید. کاری که من انجام نمی دهم این است که فکر می کنم امروز باید بخرم زیرا بازار به اندازه کافی کم نیست که IV را خرد کند و اهرمی را که می خواهم برای خرید خوب خریداری کنم. وقتی اهرم را خریداری می کنید ، زمان بندی بسیار اهمیت دارد - زمان بندی همه چیز است. این را لعنتیاگر می خواهید سهام داشته باشید ، هر وقت بخرید و بفروشید ، اما در حالت ایده آل در هنگام عقب کشیدن خریداری کنید.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 42 تاريخ : شنبه 31 تير 1402 ساعت: 2:12

در اینجا در آریتزیا ، شما ، مشتری های وفادار ما ، در قلب آنچه ما انجام می دهیم و چرا این کار را انجام می دهیم. ما متعهد هستیم که هر دو پاسخگو و مسئول باشیم ، زیرا با امنیت همه در ذهن پیش می رویم.

بازده و مبادله

منابع بازده و تبادل

سیاست هدیه تعطیلات

ما با خوشحالی کالاهای با قیمت منظم خریداری شده به عنوان هدایا را تا 8 ژانویه بازپرداخت خواهیم کرد. بازپرداخت به همان شکل پرداخت اصلی انجام می شود.

کالاهای فروش 50 ٪ یا بیشتر تخفیف فروش نهایی هستند. تمام کالاهای فروش دیگر ممکن است برای کالاها یا اعتبار تا 8 ژانویه رد و بدل شوند.

کالاها نباید شسته ، فرسوده یا آسیب دیده باشند. تمام برچسب های اصلی باید پیوست شوند. فروش نهایی Layaways ، Intimates ، BodySuits ، Hosiery و Face Masks. کارتهای هدیه آریتزیا ممکن است برای پول نقد بازپرداخت نشوند یا بازپرداخت شوند مگر اینکه طبق قانون لازم باشد.

بازپرداخت به همان شکل پرداخت اصلی انجام می شود. در صورت ارسال کالا (های) خود به مرکز توزیع ما ، سفارشات خریداری شده از طریق PayPal یا Afterpay فقط واجد شرایط بازپرداخت خواهند بود. اگر مورد (های) خود را در فروشگاه برگردانید ، می توانیم مبادله ای را پردازش کنیم یا اعتبار کالا را صادر کنیم.

چگونه می توان بازگشت خود را تکمیل کرد:

بازگشت به فروشگاه:

به سادگی از نزدیکترین بوتیک خود دیدن کنید و ما از آن مراقبت خواهیم کرد. با عرض پوزش-در 25 نوامبر ، 24 دسامبر و 26 دسامبر بازده یا مبادله ای در فروشگاه وجود ندارد.

آن را به ما ارسال کنید:

برای کمک به راه اندازی محموله بازگشت ، لطفاً با شماره زیر با تیم دربان آریتزیا تماس بگیرید. هزینه بازپرداخت هزینه 8 دلار (به علاوه مالیات قابل اجرا) برای برچسب برگشتی اعمال می شود.

برای اطلاعات بیشتر در مورد سیاست بازده ما ، لطفاً به www. aritzia. com/en/retus مراجعه کنید

با ما با شماره 1-855-Aritzia (274-8942) تماس بگیرید

سیاست بازده و مبادله خرید آنلاین

برای خریدهای انجام شده به صورت آنلاین ، می توانید خریدهای خود را بصورت آنلاین و در فروشگاه برگردانید. مبادلات برای خریدهای آنلاین ممکن است در فروشگاه یا از طریق ارسال مجدد بازگشت آنلاین شما و سپس قرار دادن سفارش جدید به اتمام برسد. برای کسب اطلاعات بیشتر به نحوه بازپرداخت آنلاین مراجعه کنید.

لطفاً توجه داشته باشید - تاپ ها ، پایین ها ، یک قطعه و لوازم جانبی فقط به صورت آنلاین قابل برگشت هستند

کالاهای با قیمت منظم

بازگرداندن

شما می توانید ظرف مدت 14 روز از تاریخ حمل و نقل یا اعتبار کالا در کارت EGIFT ظرف 30 روز از تاریخ حمل و نقل بازپرداخت کامل دریافت کنید. بعد از 30 روز ، ما دیگر بازده را نمی پذیریم.

از آنجا که ما برای ایمن نگه داشتن مردم خود اقدامات احتیاطی بیشتری انجام می دهیم ، ممکن است ما را کمی طولانی تر از حد معمول (10-14 روز) برای صدور بازپرداخت شما کند. ما از صبر شما در این مدت قدردانی می کنیم.

مبادله

خریدهای آنلاین را می توان در فروشگاه رد و بدل کرد. ما قادر به ارائه صرافی به صورت آنلاین نیستیم.

کالای فروش

بازگرداندن

کالاهای فروش با تخفیف کمتر از 50 ٪ می توانند برای اعتبار کالا در کارت EGIFT در صورت بازگشت در مدت 14 روز از تاریخ حمل و نقل برگردانده شوند. با عرض پوزش ، هیچ بازپرداخت به فرم اصلی پرداخت برای فروش یا موارد تخفیف.

کالاهای فروش مشخص شده با تخفیف 50 ٪ یا بیشتر فروش نهایی هستند.

مبادله

خریدهای آنلاین را می توان در فروشگاه رد و بدل کرد. ما قادر به ارائه صرافی به صورت آنلاین نیستیم.

در سیاست بازده و مبادله خریدهای فروشگاه

برای خریدهای انجام شده در فروشگاه ، فقط می توانید خریدهای خود را در فروشگاه برگردانید یا تبادل کنید.

کالاهای با قیمت منظم

سیاست بازگشت و تبادل

طی 10 روز از خرید ، می توانید مورد خود را برگردانید و به روش اصلی پرداخت ، در هر بوتیک در کشوری که آن را خریداری کرده اید ، بازپرداخت دریافت کنید. در طی 21 روز پس از خرید ، می توانید کالای خود را مبادله کنید یا اعتبار کالا را دریافت کنید ، در هر بوتیک در همان کشوری که آن را خریداری کرده اید.

کالای فروش

کلیه کالاهای فروش و تخفیف خریداری شده در فروشگاه فروش نهایی است.

شرایط بازگشت و تبادل

برای همه بازده ها یا مبادلات:

- موارد نباید شسته ، فرسوده یا آسیب دیده باشد.

- تمام برچسب های اصلی باید پیوست شوند.

- شما باید یک رسید معتبر ارائه دهید.

- آستر لباس شنا باید وصل شود.

موارد زیر فروش نهایی است و واجد شرایط بازگشت یا مبادله نیست:

- کالاهای فروش با 50 ٪ تخفیف یا بیشتر مشخص شده است

- صمیمانه

- لباس

- جنجال

- ماسک صورت

- Super Puff ™ شخصی شده است

کارت هدیه

کارتهای هدیه ممکن است به دلیل پول نقد بازپرداخت نشوند یا بازپرداخت شوند مگر اینکه طبق قانون لازم باشد. کلیه کالاهای برگشتی خریداری شده با استفاده از کارت هدیه به عنوان اعتبار کالا به کارت هدیه بازپرداخت می شوند.

پیپ

سفارشات خریداری شده از طریق PayPal فقط هنگام ارسال نامه به ما به ما واجد شرایط بازپرداخت حساب PayPal شما خواهند بود. اگر کالاهای خریداری شده از طریق PayPal را در فروشگاه برگردانید ، ما آنها را مبادله خواهیم کرد یا اعتبار کالا را برای شما صادر می کنیم.

پس پرداخت

بازده آنلاین

سفارشات خریداری شده در Aritzia. com از طریق AfterPay فقط هنگام ارسال نامه به ما به ما واجد شرایط بازپرداخت به حساب پس از پرداخت شما خواهند بود.

بازده داخل فروشگاه

اگر کالاهای خریداری شده در Aritzia. com را از طریق AfterPay در فروشگاه برگردانید ، ما مطابق با خط مشی بازده و مبادله خرید آنلاین ما ، کارت اعتباری شما ، مبادله یا اعتبار کالای شما را بازپرداخت می کنیم. اقساط بعدی به Afterpay ممکن است مورد نیاز باشد. برای اطلاعات بیشتر در مورد پس از پرداخت ، لطفاً سؤالات متداول پس از پرداخت ما را ببینید.

نحوه ارسال نامه بازگرداندن آنلاین

توجه: هزینه بازپرداخت هزینه 8. 00 دلار (به علاوه مالیات های قابل اجرا) از بازپرداخت شما کسر می شود.

مراحل زیر را برای تکمیل بازده آنلاین برای خریدهای آنلاین دنبال کنید.

- پس از ورود به حساب خود ، به صفحه تاریخچه سفارش خود دسترسی پیدا کنید و برای مشاهده جزئیات سفارش خود بر روی سفارش خود کلیک کنید. اگر به عنوان مهمان چک کردید ، فرم ردیابی سفارش را پر کنید.

- از صفحه جزئیات سفارش خود ، برای پر کردن فرم درخواست بازگشت ، "موارد بازگشت" را انتخاب کنید.

- جزئیات بازگشت خود را مرور کرده و روی "بازگشت فرآیند" کلیک کنید.

- یک برچسب بازگشت با سفارش اصلی شما ارائه شده است. به دنبال دستورالعمل های ذکر شده در صفحه تأیید بازگشت ، بازگشت خود را بسته و ارسال کنید. لطفاً برای ساعت ها کار به وب سایت حامل مناسب مراجعه کنید و مکان های برگشتی در دسترس را رها کنید. حتماً بسته خود را در مدت 30 روز از تأیید حمل و نقل و ایمیل دریافتی الکترونیکی خود ارسال کرده و ارسال کنید.

- اگر به برچسب بازگشت جدید احتیاج دارید ، با شماره برگشتی خود (Rxxxxxxxxx) ، آدرس و شماره تلفن خود را با Aritzia Connierge تماس بگیرید.

پس از دریافت بسته شما ، بازده شما را طی 7 تا 10 روز کاری پردازش خواهیم کرد. به محض اتمام بازگشت شما ، ما به شما ایمیل می دهیم و به شما اطلاع می دهیم.

بازگشت چندین مورد از یک سفارش

اگر چندین مورد را برمی گردانید ، لطفاً سعی کنید همه موارد را در یک جعبه قرار دهید و از یک برچسب بازگشت استفاده کنید (حتی اگر آنها به محموله های جداگانه یا جعبه رسیده اند). برچسب برگشتی مورد استفاده باید با سفارش مواردی که برمی گردید مطابقت داشته باشد.

بازگشت موارد از چندین سفارش

اگر موارد را از چندین سفارش باز می گردانید ، لطفاً برای تنظیم بازگشت خود با Aritzia Connierge تماس بگیرید.

P. O. تحویل جعبه

اگر خرید شما به P. O ارسال شد. جعبه در کانادا ، لطفاً بازگشت خود را در پست کانادا رها کنید.

لغو سفارش

قبل از آماده شدن ، دکمه ارسال ارسال را بزنید؟ما تمام تلاش خود را برای کمک خواهیم کرد. فقط در ساعت دربان آریتزیا ، شما از زمان ارسال سفارش برای لغو سفارش برای لغو آن با تماس با ما در 1-855-aritzia (274-8942) یا با چت زنده با ما ، حداکثر 30 دقیقه فرصت دارید.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 51 تاريخ : شنبه 31 تير 1402 ساعت: 2:10

در سال 2021 ، شرکت های نوپا اروپایی حدود 120 میلیارد دلار بودجه به دست آوردند.

علیرغم همه گیر جهانی که به طور موقت تعداد استارتاپ ها را در سال 2020 کاهش می دهد ، استارتاپ های اروپایی به زودی پس از آن دوباره در حال چرخش بودند و کارشناسان معتقدند که این روند ادامه خواهد یافت.

راه اندازی یک شرکت موفق سرگرم کننده ، هیجان انگیز و با ارزش است ، اما همچنین کار سختی است. بنابراین انتخاب مقصد مناسب برای راه اندازی شرکت شما بسیار مهم است.

خبر خوب این است که شما به جای مناسب رسیدید. در ادامه بخوانید زیرا ما بهترین کشورها را برای مشاغل نوپا نامگذاری می کنیم!

جمهوری ایرلند

اگرچه در مقایسه با بسیاری از کشورهای اروپایی دیگر جمعیت نسبتاً کمی دارد ، اما مطمئناً ایرلند برای یک کارآفرین مشت می کند.

از اواخر قرن ، اقتصاد کشور رونق گرفته است. اعطا می شود ، "ببر سلتی" بحران مالی جهانی سال 2008 را احساس کرد ، اما اقتصاد آن از سال 2014 به بعد به طور پیوسته در حال بهبود است.

هلند

StartupBlink هلند را یازدهمین کشور برتر جهان برای یک شرکت جدید نامگذاری کرد. آنها همچنین آمستردام ، پایتخت و پرجمعیت ترین شهر را اعلام کردند ، به 27 ام در سطح جهانی رسیدند. و در سخت افزار و IoT رونق می گیرد.

هلند انگیزه های زیادی برای شروع یک تجارت دارد. برخی از این موارد نقطه ورود هلند و TechLeap هستند. آنها بنگاه های جدید را به بازارها و اقتصاد کشور متصل می کنند ، بیشترین ارتباط در زمین.

یکی دیگر از مزایای راه اندازی در اینجا این است که باز کردن حساب بانکی در هلند چقدر آسان است.

تنها اشکال جزئی ، اکوسیستم های خلیج استارتاپ است. آمستردام بر کشور حاکم است. هیچ شهر دیگری در هلند آن را به 100 رتبه برتر جهانی برای استارتاپ ها تبدیل نمی کند.

لاهه دومین شهر برتر است که در رتبه 154 در سراسر جهان قرار دارد.

آلمان

آلمان نیروگاه اروپا است. این کشور بزرگترین اقتصاد در این قاره و چهارمین بزرگ جهان را دارد.

جای تعجب نیست که دائماً یکی از بهترین ملل برای مارک های فناوری و راه اندازی را رتبه بندی می کند.

بر خلاف سایر کشورهای موجود در این لیست ، آلمان سهم نسبتاً خوبی از ثروت مناطق در سراسر کشور دارد.

این کشور دارای پنج شهر در رتبه 150 نفر برتر در فهرست جهانی است. اینها برلین (12) ، مونیخ (39) ، هامبورگ (75) ، کلن (135) و فرانکفورت (146) هستند.

این امر به دلیل بیش از حد در انرژی ، محیط زیست ، حمل و نقل و FinTech شناخته شده است.

آلمان از بازدید کنندگان ، مهاجران و سرمایه گذاران خارجی استقبال می کند. بنابراین می توانید در هر کجا که به پایان برسید ، از استقبال گرم انتظار داشته باشید. همچنین سطح بالای انگلیسی ، هزینه معقول زندگی و سیستم حمل و نقل با کیفیت را تشخیص خواهید داد.

وابسته به استنی

براساس ایالت فناوری اروپایی ، بیشترین استارتاپ های سرانه در اروپا در استونی است. این تنها دولت اروپای شرقی است که آن را در این لیست قرار می دهد.

اگر می خواهید یک شرکت فناوری در اروپا راه اندازی کنید ، بیشتر از استونی نگاه نکنید. بسیاری از زرنگ دیجیتال از ملت به عنوان e-stonia یاد می کنند ، و به راحتی می توان دلیل آن را دید.

با تمرکز خود بر دنیای دیجیتال ، جای تعجب ندارد که ملت بالتیک در بازاریابی و فروش خوب عمل کند.

یک توسعه راه اندازی قوی وجود دارد که فضای پرانرژی را به منطقه می بخشد. بسیاری از نوآوری های فناوری برای استفاده از اقامت الکترونیکی خود به تالین می آیند. این به خارجی ها اجازه می دهد تا بانکداری را انجام دهند و یک شرکت را بصورت آنلاین اداره کنند.

این اولین ملت بود که چنین اقدامی را معرفی کرد.

فرانسه

فرانسه در مقایسه با سایر کشورهایی که همه ستایش را دریافت می کنند ، زیر رادار پرواز می کند. شاید فقط اخیراً باشد که دومین کشور بزرگ اروپا شروع به خم شدن عضلات خود کرد. با این وجود ، اکنون یکی از ملت های دوستانه ترین و استارتاپ در اروپا و سایر نقاط جهان است.

پاریس دلیل اصلی است که فرانسه در اکوسیستم استارتاپ عملکرد خوبی دارد. این شهر بالاترین رتبه در اتحادیه اروپا است. این عمدتا به دلیل عملکرد بالای آن در صنعت خرید ، چه به صورت آنلاین و چه در فروشگاه است.

همراه با سایر کشورها ، می توانید به راحتی یک حساب کاربری Bunq را برای شرکت های کوچک در فرانسه تنظیم کنید.

فرانسه نه تنها منطقه ای خیره کننده برای ایده ها و مارک های راه اندازی است ، بلکه مکانی شگفت انگیز برای زندگی نیز هست.

در شمال ، شما می توانید شهرهای شلوغ و ساحل های نفس گیر را تحسین کنید و در مورد یکی از مناطق تاریخی اروپا بیاموزید. در پایین جنوب ، می توانید در سواحل بوسه ای آفتاب استراحت کنید و سبک زندگی سرد را در آغوش بگیرید.

سوئد

اسکاندیناوی یک مکان عالی برای شروع یک تجارت است. با این وجود ، سوئد بهترین مکان برای حضور در منطقه است. و این فقط بهترین مکان در اسکاندیناوی نیست. این بهترین مکان در اروپا است.

در سال 2020 ، استارتاپ ها در اینجا 1. 3 میلیارد یورو جمع آوری کردند. تنها 12 ماه بعد ، در سال 2021 ، این رقم به حدود 3. 6 میلیارد یورو افزایش یافت!

در سوئد عوامل مستقیم و غیرمستقیم وجود دارد که به راه اندازی ها کمک می کند تا روی پاهای خود قرار بگیرند.

بسیاری از افراد خارج از کشور فقط در مورد مالیات های بالای سوئد می شنوند و صحبت می کنند. شکی نیست که آنها زیاد هستند ، اما شبکه امنیت اجتماعی آن این امر را جبران می کند. این امر به مردم این امکان را می دهد تا ضمن احساس حمایت از دولت ، خود را ابراز کنند و ریسک کنند.

سوئد همچنین هشتمین سرعت اینترنت را در این قاره (140. 39 مگابیت بر ثانیه) دارد. و از آنجا که ملت آموزش رایگان به مردم ارائه می دهد ، یک نیروی کار ماهر بزرگ وجود دارد.

هنگامی که همه چیز را اضافه کردید ، سوئد را به بهترین کشور اروپا برای یک تجارت نوپا تبدیل می کند.

بهترین کشورها برای مشاغل نوپا در اروپا

اروپا منطقه ای است که با فرصت هایی برای شرکت های جدید در حال ترکیدن است. هر کشور و شهر انگیزه متفاوتی برای کارآفرینان ارائه می دهد. اما بعضی از جاها بهتر از سایرین هستند.

خوشبختانه ، شما به جای مناسب رسیدید. زیرا اکنون بهترین کشورها را برای شرکت های نوپا می دانید. بنابراین می توانید از هر کشور مناسب برند شما استفاده کنید.

هنگامی که در مورد یک ملت تصمیم گرفتید ، Bunq را به صورت رایگان امتحان کنید. سپس می توانید شمع نقدی سخت درآمد خود را در بانک خود تماشا کنید و از رشد یک تجارت لذت ببرید!

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 53 تاريخ : شنبه 31 تير 1402 ساعت: 2:07

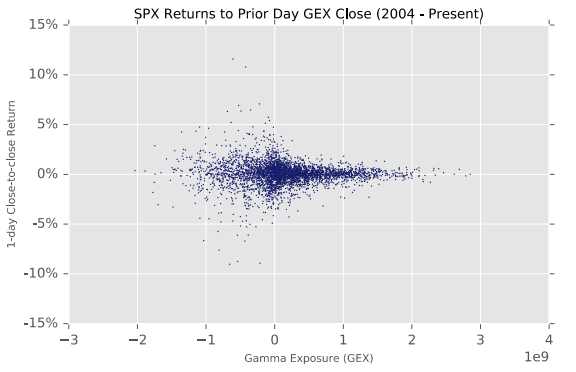

این سر و صدا یا روایاتی نیست که توسط رسانه های مالی مورد علاقه ما که سعی در توضیح آنچه باعث افزایش قیمت روزانه در بازارها می شود ، به ما داده می شود. نه ، این بازار گزینه ها است ، به ویژه اقدامات سازندگان بازار و فروشندگان در آن می توانند چنین مسئولیت هایی را مطالبه کنند. خوشبختانه ، کسانی از ما با درک و بینش در مورد چنین مواردی می توانند این اطلاعات را در تجارت خود به خوبی استفاده کنند. آنچه در زیر می آید توضیحی در مورد پویایی فروشندگان گزینه ها فعالیت های محافظت از قیمت ها ، کاربردهای آن ، ارتباط و پیامدهای آن برای سرمایه گذاران است.

پس داستان چیست؟

هنگامی که سرمایه گذاران ، نهادی یا موارد دیگر ، گزینه های خرید یا فروش را خریداری می کنند ، آنها با خرید گزینه های گفته شده از یک سازنده یا فروشنده بازار این کار را انجام می دهند. بر خلاف مبادلات بازار سهام سنتی که به موجب آن سرمایه گذاران تا حد زیادی مستقیماً با یکدیگر معامله می کنند ، معاملات موجود در بازارهای گزینه ها تقریباً به طور انحصاری با یک فروشنده انجام می شود که طرف مقابل تجارت را انجام می دهد. هدف آنها این است که سود خود را از گسترش پیشنهادات بدست آورند و سعی می کنند از هرگونه حرکت جهت در زیربنایی دور شوند.

به عنوان مثال ، اگر یک مدیر بزرگ نمونه کارها نهادی (بیایید او را ارنی بنامیم) یک سری گزینه های Put را به عنوان راهی برای محافظت از نزولی برای دارایی های خود تحت مدیریت خریداری می کند ، این یک فروشنده است که این گزینه ها را به ارنی می فروشد. به دلیل بخشی از تغییرات نظارتی پس از GFC ، ارنی چاره ای جز داشتن نوعی بیمه به عنوان راهی برای حفظ سرمایه سرمایه گذاران خود ندارد. با توجه به اینکه بیمه ذاتاً گران است ، تا حدودی به دلیل الزامات نظارتی گفته شده ، ارنی خریداری می کند از پول (OTM) گزینه های S& P 500 را به عنوان راهی برای کاهش حق بیمه ای که برای خرید این گزینه ها پرداخت می کند ، قرار داده است.

برعکس ، در چشم انداز کم بازده ای که شامل بازارهای مالی امروز است ، ارنی به هر فرصتی که می تواند برای دستیابی به کمی اضافی برای افزایش P& L خود پرش کند. با توجه به بازده چشمگیر ایجاد شده توسط استراتژی های فراخوانی در طول یک دهه گذشته ، ارنی برای استقرار چنین استراتژی خوشحال است. او این کار را با فروش تماس با پول در S& P 500 انجام می دهد و یک حق بیمه خوب را برای مشکلات خود جمع می کند. فراخوان نوشتن به یکی از محبوب ترین استراتژی های مدیران دارایی در طی سالهای اخیر تبدیل شده است و فرضیه تجارت بسیار کم تحرک است.

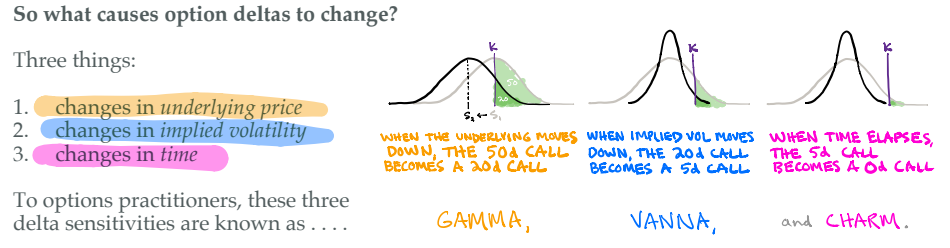

معامله گران با خرید و فروش گزینه ها به سرمایه گذاران، خود را در معرض تغییرات قیمت این گزینه ها در دفاتر خود قرار می دهند و بنابراین با خرید یا فروش اوراق بهادار به منظور حفظ حالت دلتا خنثی و حذف هر گونه موارد، به دنبال پوشش دلتا در معرض قرار گرفتن خود با خرید یا فروش اوراق بهادار خواهند بود. مواجهه جهت دار در برابر حرکات در دارایی های زیربنایی کتاب اختیارات آنها. دلتای یک اختیار معامله معیاری است برای اینکه قیمت اختیار معامله به ازای هر واحد تغییر در دارایی پایه چقدر تغییر می کند. هدف معامله گران خرید یا فروش این دارایی اساسی (یعنی S& P 500) به گونه ای است که بتوانند بازده گزینه های موجود در دفتر خود را تکرار کنند. هر چه میزان قرار گرفتن در معرض دلتای معامله گران بیشتر باشد، میزان پوشش ریسک بیشتری از طریق زیربنا مورد نیاز است.

به مثال بالا برگردیم، اگر گزینه تماس فروخته شده توسط ارنی یک تماس 50 دلتا باشد (یعنی دارای دلتا 0. 50 باشد)، در این صورت بازارساز این تماس را طولانی می کند (در نتیجه شاخص را طولانی می کند) و این موقعیت را با کوتاه کردن S& P محافظت می کند. 500 به حدی که نوردهی دلتا آنها به صفر کاهش می یابد. به همین ترتیب، هنگامی که ارنی یک دلتای 20- را از بازارساز خریداری می کند، این امر فروشنده را با یک موقعیت فروش کوتاه (که دوباره معادل بازار طولانی است) می گذارد، و از آن ها می خواهد که قیمت پایه را کوتاه کنند، اما در این مورد به میزان کمتریدلتا برای قرار دادن OTM دور کمتر است (یعنی برای گزینه های قراردادی منفی کمتر) در مقایسه با یک اختیار فروش یا خرید که به ضربه آن نزدیک تر است.

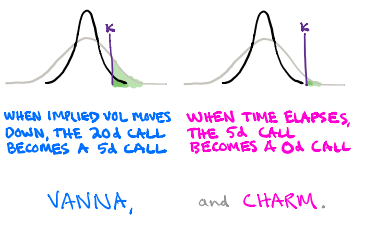

هنگامی که دلتای یک اختیار معامله تغییر می کند، معامله گران مجبور می شوند دارایی پایه را بخرند یا بفروشند تا موقعیت خنثی دلتا خود را حفظ کنند. سه عامل مسئول حرکات در دلتا هستند: حرکت در قیمت پایه آن ("گاما")، تغییر در نوسانات ضمنی دارایی یا شاخص ("Vanna")، یا تغییر در زمان تا انقضای اختیار معامله.("افسون").

برای همه آن افراد بصری، این نمودار رنگارنگ زیر، تصویر خوبی از سه دوست ماست:

گاما و OPEX

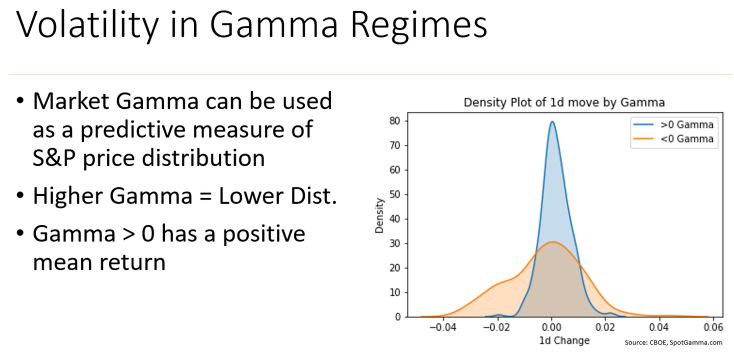

وقتی صحبت از قرار گرفتن در معرض گاما می شود ، تاریخ های انقضا گزینه ها (OPEX) اهمیت دارند. OPEX اغلب نقاط عطف تعیین کننده را در بازارها نشان می دهد. هنگامی که قرار گرفتن در معرض گاما زیاد است و S& P 500 به آرامی در حال افزایش است ، چنین حرکتی به طور کلی پایان می یابد که قرار گرفتن در معرض گاما به طرز چشمگیری در اطراف OPEX از بین برود. به همین ترتیب ، هنگامی که قرار گرفتن در معرض گاما کم است و بازارها در حال سقوط یا بی ثبات هستند ، چنین رژیمی که به نظر می رسد پایان می یابد. در روزهای انقضاء گزینه ها ، قرار گرفتن در معرض دلتا و گاما فروشندگان اغلب به طور قابل توجهی تغییر می کنند ، که می تواند باعث افزایش سریع یا نزولی در بازار شود زیرا فروشندگان به سرعت افزایش یا کاهش می دهند. این امر به ویژه در تاریخ های بزرگتر ماهانه و سه ماهه OPEX برجسته است ، جایی که علاقه باز و فعالیت گزینه در بالاترین حالت قرار دارد.

ما می توانیم در بالا ببینیم که چگونه OPEX فوریه 2020 با سقوط در معرض گاما (خط طلا) همزمان شد و به بازار اجازه می دهد تا تصحیح کند و سپس عمل کند تا فروش را تقویت کند. همچنین در ماه مارس به پایین بازار توجه خواهید کرد که همزمان با مارس OPEX بود. اتفاقی؟من فکر می کنم نههنگامی که مارس اوپکس سرانجام به دور خود چرخید و جایگاه های کوتاه فروشندگان سرانجام از کتاب های خود خارج شد ، آنها توانستند شورت های خود را خریداری کنند ، بدین ترتیب تظاهرات حاصل از آن را آغاز کردند.

فشار گاما!

پویایی قرار گرفتن در معرض گاما منفی باعث نوسانات بی ثبات در قیمت ها نه تنها در روند نزولی بلکه صعود نیز همان چیزی است که به عنوان "فشار گاما" شناخته شده است. به یاد داشته باشید ، هنگامی که تعهدات مربوط به محاصره دلتای فروشندگان در درجه اول با کوتاه بودن آنها که در پول یا پول هستند ، تعیین می شود ، فروشندگان گاما کوتاه هستند. با این حال ، با افزایش وضعیت دیگر ، فروشندگان نیز می توانند گاما کوتاه باشند.

در حالی که در شاخص های عمومی مانند S& P 500 رایج نیست ، وقتی گمانه زنی ها در برخی از سهام شخصی شایع است و سرمایه گذاران در حال خرید گزینه های تماس در سطح رکورد هستند ، چنین سناریویی ممکن است باعث فشار گاما به صعود شود. فرض کنید گروهی از هزاره های ناراضی فرصتی را برای استفاده از چنین تعهدات خرید پیش بینی کننده فروشندگان مشخص می کنند. این پویا می تواند به ویژه هنگامی که یک شرکت هدفمند نسبتاً غیرقانونی باشد ، قدرتمند باشد و شناور آن درصد زیادی از سود کوتاه را دارد (بله ، من در مورد شما Gamestop (GME) صحبت می کنم).

اگر نمایندگی ها در درجه اول تماس های OTM کوتاه باشند ، پس از آن سهام کوتاه هستند و با خرید زیرین از آن محافظت می کنند. سپس اگر قیمت سهام افزایش یابد و دلتای تماس های کوتاه آنها افزایش یابد ، شما آن را حدس زده اید - از آنها خواسته می شود تا با خرید بیشتر موارد زیرین ، قیمت ها را در یک مارپیچ خود بازتابنده افزایش دهند. فشار گاما همراه با فشار کوتاه ترکیبی به خصوص قدرتمند است. گاما سلاح شده یک چیز است!

قرار گرفتن در معرض گاما ... یک بار دیگر.

در ساده ترین شکل خود قرار گرفتن در معرض گاما را می توان به این ترتیب تعبیر کرد: هنگامی که قرار گرفتن در معرض گاما زیاد است (نمایندگی ها گاما طولانی هستند) ، نیازهای محافظت از آنها منجر به حرکات بی ثبات کم در قیمت ها می شود زیرا فروشندگان علیه بازار تجارت می کنند و نقدینگی را تأمین می کنند. هنگامی که قرار گرفتن در معرض گاما منفی است (نمایندگی ها گاما کوتاه هستند) ، آنها با بازار تجارت می کنند ، نوسانات و حرکت های جهت دار را تقویت می کنند.

رابطه بین قرار گرفتن در معرض گاما و بازده های بعدی واضح و قدرتمند است.

وانا و جذابیت

بیایید توجه خود را به همدستان کمتر شناخته شده گاما ، وانا و جذابیت معطوف کنیم. برای تازه کردن ، دلتای یک گزینه نه تنها تحت تأثیر حرکات در زیرین (گاما) بلکه با تغییر در نوسانات ضمنی (VANA) و تغییر در زمان به انقضا (جذابیت) قرار می گیرد. تأثیرات وانا و جذابیت به طور کلی با یکدیگر کار می کنند.

وانا توضیح می دهد که چگونه تغییر در گزینه ها دلالت بر نوسانات بر دلتای آن دارد. همانطور که بحث کردیم ، فروشندگان عمدتا تماس های کوتاه و طولانی هستند ، این منجر به طولانی بودن آنها وانا می شود.

نقش نوسانات ضمنی در فعالیتهای محافظت از فروشنده مهم است ، و شاید به همان اندازه گاما تأثیرگذار باشد. با افزایش نوسانات ضمنی ، دلتا یک گزینه نیز افزایش می یابد. برعکس ، هنگامی که نوسانات ضمنی سقوط می کند ، دلتا یک گزینه نیز سقوط می کند. با توجه به اینکه ساختار مدت VIX تقریباً 75 ٪ از زمان در Contango قرار دارد ، در بیشتر شرایط بازار Vanna یک پیشنهاد مداوم ارائه می دهد که از قیمت ها پشتیبانی می کند.

بیایید تأثیر وانا را با مدیر پرتفوی قابل اعتماد ما ، ارنی نشان دهیم. فرض کنید ارنی انتخابات نوامبر 2020 را به عنوان یک کاتالیزور بالقوه برای بازارها دید. با ناآرامی های داخلی فراوان و احتمال انتخابات مشاجره بالا ، ارنی به نظر می رسد که در حفاظت از نزولی ، فقط در صورت بروز حفاظت از نزولی ، عاقلانه باشد. این افزایش فشار خرید گزینه های PUT منجر به نوسانات ضمنی گزینه های مذکور در حال افزایش است و باعث افزایش دلتایی آنها می شود.

ما می توانیم این را از نظر بصری در زیر مشاهده کنیم ، زیرا نوسانات دلالت بر این که دارای نوسانات است ، درست قبل از انتخابات افزایش یافته است.

علاوه بر این ، همانطور که قبلاً در مورد آنها نوشتم ، کاهش نقدینگی بازارها طی دهه های اخیر و افزایش نوسانات به دلیل افزایش سرمایه گذاری منفعل ، فقط برای تقویت اثرات محافظت از فروشنده کار خواهد کرد. ما واقعاً در دنیایی زندگی می کنیم که دم بورس اوراق بهادار در حال واژگون کردن سگ است.

اگر نقدینگی همچنان در حال سقوط باشد و استفاده از گزینه ها همچنان رو به افزایش است ، تا زمانی که نمایندگی ها همچنان به دلتا خود را برای خنثی کردن بازار ، از بین ببرند ، جریان آنها به داخل و خارج از دارایی ها به بخشی فزاینده از حجم کلی معامله تبدیل می شود و همچنان ادامه خواهد یافت. قیمت تأثیر. تأثیرات گاما ، وانا و جذابیت به زودی به جایی نمی روند. درک این نکته مهم است که بازارها دیگر به روشهایی حرکت نمی کنند که ما از نظر تاریخی دیده ایم.

همه اش را بگذار کنار هم

در بسته شدن ، در اینجا نکات مهمی وجود دارد که سرمایه گذاران و معامله گران باید در نظر داشته باشند:

- با توجه به تعهدات مربوط به محاصره دلتا ، فروشندگان در واقع متعهد به رژیم قابل پیش بینی خرید و فروش هستند.

- هنگامی که فروشندگان گاما طولانی هستند ، نقدینگی و نوسانات خستگی را فراهم می کنند. این زمانی اتفاق می افتد که نمایندگی ها گزینه های عمدتاً طولانی باشند. هنگامی که آنها گاما کوتاه هستند ، نمایندگی ها نقدینگی می کنند و حرکات قیمت را تشدید می کنند. این زمانی اتفاق می افتد که نمایندگی ها عمدتا گزینه های کوتاه باشند.

- اکثریت قریب به اتفاق ، فروشندگان کوتاه و تماس های طولانی هستند. اهمیت این مواضع بسته به علاقه باز و اینکه آیا فعالیت های محافظت از دلتا آنها توسط دلتاهای کوتاه یا تماس های طولانی آنها هدایت می شود ، متفاوت است.

- تأثیر متداول قرار گرفتن در معرض گاما بالا در بازار صعودی ، حفظ خزیدن آهسته به سمت بالا است. همانطور که نوسانات ضمنی و رویکردهای منقضی شده گزینه ها ، فروشندگان باید هر روز کمتر و کمتر کنند و جریان های Vanna و Charm را برای پشتیبانی از قیمت ها فراهم می کنند.

- بهترین فرصت های ریسک/پاداش هنگامی حاصل می شود که قرار گرفتن در معرض گاما کم یا منفی باشد ، زیرا بازار گزینه ها قادر به فشار بیشتر قیمت ها به شیوه ای بی ثبات است.

- تأثیرات گاما ، وانا و جذابیت به محض آمدن OPEX به طور قابل توجهی تغییر می کنند و به طور کلی نقاط عطف را در بازارها نشان می دهد.

همانطور که بحث کردم ، این نیروهای بازار فقط با ماهیت فزاینده ای شکننده بازارها تقویت می شوند. خوشبختانه ، معامله گران Adept می توانند از این اطلاعات ارزشمند به نفع خود استفاده کنند. برخی از بهترین استراتژی ها در نتیجه شرکت کنندگان در بازار مجبور به عمل به روش های خاصی می شوند. آگاهی از قرار گرفتن در معرض گاما ، تاریخ انقضا گزینه ها و موارد مشابه برای معامله گران و سرمایه گذاران بسیار سودمند است. چنین خدمات و سیستم عامل هایی مانند Squeezemetrics چنین اطلاعاتی را برای استفاده از سرمایه گذاران خرده فروشی فراهم می کند. بهترین استفاده برای استفاده

اگر از آنچه می خوانید لذت می بردید ، من شما را تشویق می کنم که از من به دنبال آلفا پیروی کنید. از پشتیبانی شما بسیار قدردانی میکنم.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 52 تاريخ : شنبه 31 تير 1402 ساعت: 2:05

ژانویه12 ، 2023 نوشته شده توسط زارا عریف بسیاری از افراد برای پول و سبک زندگی که معتقدند با آن همراه است ، حرفه ای را دنبال می کنند. این حرفه توسط برنامه های تلویزیونی مانند Suits و Partner Track پر شده است ، در حالی که این اخبار شامل داستان های زیادی در مورد معاملات چند میلیون نفری است که توسط موسسات حقوقی انجام می شود. اما چگونه این گلیتز و زرق و برق برای وکلای فردی فیلتر می شود؟آیا یک وکیل می تواند میلیاردر شود؟

چگونه وکلا درآمد کسب می کنند

برای درک اینکه آیا یک وکیل می تواند میلیاردر شود ، ابتدا باید درک کنیم که وکلا چگونه پول خود را می گیرند. با این حال ، این کاملاً بستگی به این دارد که چه نوع وکیلی هستند ، آنها در کجا و چه کسی کار می کنند و در چه حوزه ای از حقوقی کار می کنند. اصلی ترین راه که اکثر وکلا درآمد کسب می کنند ، خواه وکالت باشند و چه موانعی که در خانه کار می کنند یا هستندخود اشتغالی ، از طریق شارژ هزینه های مشتری خود است. این هزینه ها را می توان با نرخ مسطح تعیین کرد یا بیشتر در واحدهای ساعتی صورتحساب می شود. از طرف دیگر ، اگر یک وکیل پرونده را در نظر بگیرد و پرونده در دادگاه موفقیت آمیز باشد ، ممکن است در مورد کاهش پول اعطا شده به مشتری به عنوان هزینه خود مذاکره کنند. علاوه بر کار حقوقی سنتی ، وکلا نیز می توانند از راه های دیگر درآمد کسب کنند. به عنوان مثال ، آنها می توانند از سرمایه گذاری های تجاری که به اقدامات حقوقی خود مانند حضور در کنفرانس ها ، نوشتن کتاب یا سرمایه گذاری در شرکت ها یا سهام ، درآمد کسب می کنند ، درآمد کسب کنند. غالباً این درآمد تکمیلی است که به یک وکیل کمک می کند تا میلیاردر شود.

انواع مختلف وکلا و درآمد آنها

چقدر وکیل می تواند درآمد کسب کند ، بستگی زیادی به محل کار آنها دارد و چه چیزی در آن تخصص دارد. به عنوان مثال ، یک وکیل تجاری در لندن که در یک موسسه حقوقی شهر مشغول به کار است ، تمایل به کسب درآمد بیشتر از یک وکیل آسیب دیدگی شخصی که در یک خیابان عالی کار می کند ، درآمد کسب می کندموسسه حقوقی در یک شهر کوچکتر. بالاترین وکلای پرداخت شده در انگلستان ، وکلای شرکتی و تجاری هستند که برخی از شرکت ها در لندن حداقل 100000 پوند در سال کارمندان تازه کار خود را ارائه می دهند. از طرف تلنگر ، کمترین وکلای درآمدی معمولاً کسانی هستند که برای شرکت های بزرگ و خصوصی کار نمی کنند و در عوض در مناطقی مانند حقوق جزا ، دادخواست مدنی و آسیب شخصی تخصص دارند. وکلا در انگلستان همچنین می توانند انتظار داشته باشند پس از چند سال تجربه و تمرین در زیر کمربند خود ، پول زیادی کسب کنند. برخی از وکلا که در لندن کار می کنند بسته به تخصص و شار مشتری ، می توانند سالانه 1 میلیون پوند درآمد کسب کنند.

ثروتمندترین وکلا در جهان

بنابراین ، کدام وکلا از همه انتظارات پیشی گرفته اند و در واقع میلیاردر می شوند؟در زمان نوشتن ، ثروتمندترین وکیل جهان جری رینسرفورف است که ارزش خالص 2 میلیارد دلار گزارش کرده است. او یک وکیل ، حسابدار عمومی معتبر و شاید مشهورترین صاحب شیکاگو وایت سوکس و شیکاگو بولز (تیم های بیس بال و بسکتبال) است. به این ترتیب ، او از طریق سرمایه گذاری های در داخل و خارج از عمل قانونی ، میلیاردر شده است. پیتر آنجلس وکیل دیگری با ارزش خالص 2 میلیارد دلار است. او همچنین صاحب اکثریت یک تیم بیس بال در بالتیمور و همچنین وکیل آزمایشی در ایالات متحده است. Wichai Thongtang ، یک وکیل شرکت تایلندی است ، که ارزش خالص 1. 8 میلیون دلاری خود را در تایلند به دلیل آغاز فروتنانه و دفاع موفق وی از نخست وزیر سابق تایلند در یک پرونده در سال 2001 جمع کرده است. ثروت وی از کار گرفته شده است. در موارد بزرگ شرکت ها اما همچنین با سرمایه گذاری در املاک و صنعت تکمیل شده است.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 35 تاريخ : شنبه 31 تير 1402 ساعت: 2:03

کریس دیویس دستیار ویراستار اختصاصی در تیم سرمایه گذاری است. وی به عنوان یک نویسنده ، بازار سهام ، استراتژی های سرمایه گذاری و حساب های سرمایه گذاری را تحت پوشش قرار داد و به عنوان سخنگوی ، در منطقه خلیج NBC ظاهر شد و در فوربس ، آپارتمان درمانی ، مارتا استوارت و Lifewire از جمله دیگران نقل شد. کار او در آسوشیتدپرس ، واشنگتن پست ، MSN ، امور مالی یاهو ، MarketWatch ، Newsday و TheStreet ظاهر شده است. پیش از این ، وی مدیر محتوا برای خدمات لوکس مدیریت املاک دعوت شده و سردبیر بخش میز حقوقی و دارایی آژانس بازاریابی بین المللی Brafton بود. وی نزدیک به سه سال در خارج از کشور زندگی کرد ، ابتدا به عنوان نویسنده ارشد آژانس بازاریابی Castleford در اوکلند ، NZ و سپس به عنوان معلم انگلیسی در اسپانیا. او در لانگ مونت ، کلرادو مستقر است.

نویسنده اصلی آلانا بنسون |سرمایه گذاری مسئول اجتماعی ، مشاوره مالی ، سرمایه گذاری بلند مدت

آلانا بنسون نویسنده سرمایه گذاری است که در سال 2019 به Nerdwallet پیوست. او همچنین در پادکست "پول هوشمند" Nerdwallet مشارکت می کند. آلانا در فاکس هیوستون و پادکست "Pennywise" ظاهر شده است و در MarketWatch و Sun نقل شده است. او قبل از پیوستن به Nerdwallet ، دو کتاب در مورد سرقت هویت و چندین عنوان جوان غیر داستانی بزرگسالان نوشت. کار او در نیویورک تایمز ، واشنگتن پست ، آسوشیتدپرس ، MSN ، یاهو مالی و MarketWatch به نمایش در آمده است. او در لندر ، وایومینگ مستقر است.

1 مارس 2023

ویرایشگر اختصاصی آریل اوشیا |برنامه ریزی بازنشستگی ، مدیریت سرمایه گذاری ، حساب های سرمایه گذاری

آریل اوشیا تیم سرمایه گذاری و مالیات را در Nerdwallet هدایت می کند. وی بیش از 15 سال است که دارایی شخصی و سرمایه گذاری را پوشش داده و قبل از تبدیل شدن به ویراستار اختصاص ، نویسنده و سخنگوی ارشد Nerdwallet بود. پیش از این ، وی محقق و گزارشگر پیشرو در روزنامه نگار و نویسنده دارایی شخصی ، ژان چتسکی بود ، نقشی که شامل توسعه برنامه های آموزش مالی ، مصاحبه با متخصصان موضوع و کمک به تولید بخش های تلویزیونی و رادیویی بود. آریل به عنوان یک متخصص مالی در نمایشگاه "امروز" ، NBC News و "اخبار جهانی امشب" ABC ظاهر شده است و در نشریات ملی از جمله نیویورک تایمز ، MarketWatch و Bloomberg News نقل شده است. او در شارلوتزویل ، ویرجینیا مستقر است.

بسیاری یا تمام محصولات ارائه شده در اینجا از طرف شرکای ما هستند که ما را جبران می کنند. این تأثیر می گذارد که کدام محصولات را در مورد آنها می نویسیم و محصول در یک صفحه ظاهر می شود. با این حال ، این بر ارزیابی های ما تأثیر نمی گذارد. نظرات ما خود ماست. در اینجا لیستی از شرکای ما آورده شده است و در اینجا نحوه کسب درآمد ارائه شده است.

اطلاعات سرمایه گذاری ارائه شده در این صفحه فقط برای اهداف آموزشی است. NerdWallet خدمات مشاوره یا کارگزاری را ارائه نمی دهد ، و همچنین به سرمایه گذاران توصیه یا توصیه نمی کند که سهام خاص ، اوراق بهادار یا سرمایه گذاری های دیگر را خریداری یا بفروشند.

نردبان

- صندوق معامله شده ارز یا ETF سبد سرمایه گذاری مانند سهام یا اوراق قرضه است.

- بهترین عملکرد ETF برای فوریه 2023 عبارتند از Invesco Solar ETF (TAN) ، Trust Trust NASDAQ EDGE EDGE INDERENT انرژی سبز (QCLN) و SPDR S& P نیمه هادی ETF (XSD).

بیشتر شبیه این صندوق ها برای برنامه ریزی و استراتژی سرمایه گذاری است

وجوه مبادله ای مبادله می تواند یک نقطه ورود عالی به بازار سهام برای سرمایه گذاران جدید باشد. آنها ارزان هستند و به طور معمول ریسک کمتری نسبت به سهام فردی دارند زیرا یک صندوق واحد مجموعه متنوعی از سرمایه گذاری ها را در اختیار دارد.

بهترین عملکرد ETF های بزرگ

یکی از راه های شروع سرمایه گذاران مبتدی ، خرید ETF هایی است که شاخص های گسترده بازار مانند S& P 500 را ردیابی می کنند. با انجام این کار ، شما با هدف بازده بلند مدت در برخی از بزرگترین شرکت های کشور سرمایه گذاری می کنید. سایر عوامل مورد توجه شامل ریسک و نسبت هزینه صندوق ، این مبلغی است که هر سال برای داشتن صندوق در هزینه های خود پرداخت می کنید - هرچه نسبت هزینه پایین تر باشد ، کمتر به بازده شما می خورد.

برای رسیدن به لیست ما ، به دنبال ETF با نسبت هزینه زیر 1 ٪ بودیم که بزرگترین شرکت های مستقر در ایالات متحده را در اختیار دارند. ما بر اساس دارایی های کل طبقه بندی شدیم و ETF های اهرمی ، معکوس و محافظت شده را حذف کردیم. نتایج در زیر به ترتیب عملکرد پنج ساله ذکر شده است.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 56 تاريخ : شنبه 31 تير 1402 ساعت: 2:00